顾家家居营收98.01亿元,同比增长10.02%,净利润10.21亿元,增长13.89%,扣非净利润9亿,增长15.26%。

梦百合营收43.16亿元,增长9.35%,净利润1.15亿元,大幅增长117.82%,扣非净利润1.1亿元,增长96.41%。

喜临门营收40.21亿元,微增1.59%,净利润2.66亿元,增长14.04%,扣非净利润2.6亿元,增长16.45%。

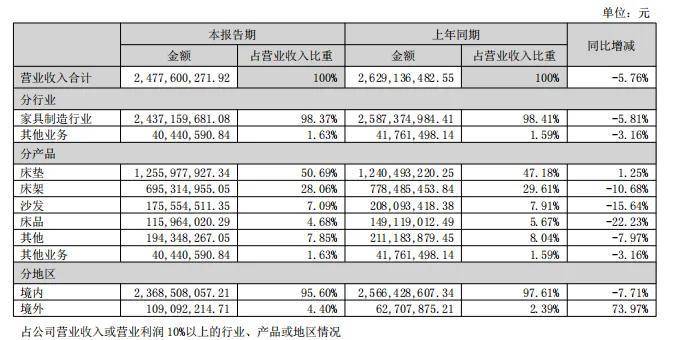

慕思营收24.78亿元,同比下降5.76%,净利润3.58亿元,下降4.14%,扣非净利润2.85亿元,下降20.97%。

尤其值得注意的是扣非净利润指标:慕思同比下降20.97%,而梦百合、喜临门和顾家家居分别增长96.41%、16.45%、15.26%。慕思成为其中唯一业绩下滑的企业。

02 产品结构,床垫增长难抵配套下滑

慕思的核心产品床垫上半年收入12.56亿元,同比增长1.25%,毛利率提升至63.55%,仍保持较高水平。

然而,床架、沙发、床品等配套品类收入均出现10%以上的下滑。这种“一增多降”的产品结构表明,在消费谨慎的环境中,消费者可能更倾向于购买核心睡眠产品,而减少配套产品的购置。

这对以“健康睡眠系统”为产品理念的慕思造成了较大影响。值得注意的是,慕思的营收利润双降还是在国补的助力下出现的——据慕思官网信息,上半年公司国补相关营业收入超3亿元。

03 消费者投诉,产品质量与售后服务待提升

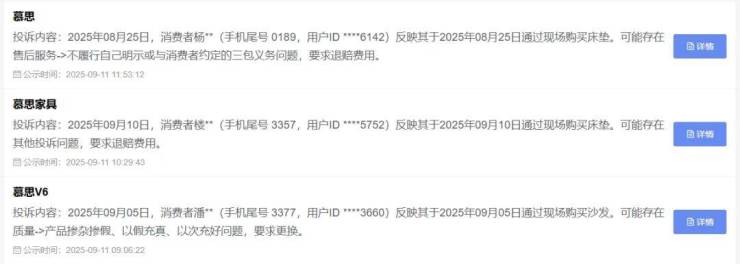

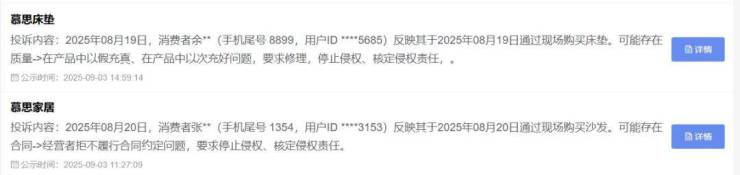

消费者的反馈从某种程度上反映了慕思产品力的变化。在12315消费者投诉公示平台上,有多起关于慕思的投诉记录。

2025年9月,消费者孔某反映其现场购买产品后,慕思可能“不履行自己明示或与消费者约定的三包义务问题”。

2025年9月,消费者潘某投诉慕思V6存在“产品掺杂掺假、以假充真、以次充好问题”,要求更换。

2024年8月,消费者余某和张某分别投诉慕思存在“以假充真、以次充好”和“经营者拒不履行合同约定问题”。

这些投诉虽然最终处理结果不一,但一定程度上反映了慕思在产品质量控制和售后服务方面可能存在改进空间。

04渠道表现:线上线下双双承压

慕思的渠道表现同样不容乐观。2025年上半年,公司电商收入为4.71亿元,同比下降14.07%;毛利率51.22%,同比下降1.63个百分点。

公司解释称,电商毛利率下降系平台收入结构变化影响,天猫等高毛利平台营收下降,抖音、亚马逊、沃尔玛等平台营收增长较快。线下渠道也在进行调整,截至上半年末,慕思通过经销渠道开拓线下专卖店约5300个,较之去年底时的约5400个减少了100个。

同时,慕思上半年的合同负债也较去年末下降了0.73%。公司表示,这主要系本期预收经销商货款减少所致。上半年公司经销渠道收入为18.6亿元,同比下降2.79%。

05 战略布局:出海与AI的双重挑战

慕思在应对市场挑战时,选择了出海与AI作为两大战略方向,然而这两大战略均面临不同程度的挑战。

在出海方面,慕思的进程相对缓慢。2025年上半年,公司境外收入1.09亿元,虽然同比增长73.97%,但仅占总营收的4.40%。这一数据与同行形成鲜明对比:梦百合境外收入占比高达79.2%,喜临门国际业务占比也达到约24%,凸显出慕思在国际化布局上的明显滞后。

慕思的海外业务主要通过品牌出海和跨境电商双路径推进。品牌出海重点围绕东南亚五国市场,目前在新加坡、越南、印度尼西亚等地的业务正在逐步推进;线上渠道则通过入驻Wayfair、亚马逊、沃尔玛等跨境电商平台来实现。数据显示,公司跨境电商上半年营收同比增长91.88%,亚马逊、沃尔玛等平台增长较快。然而,这种高增长是建立在较低基数基础上的,难以掩盖其全球市场拓展缓慢、竞争力不足的实质问题。

在AI战略方面,2025年被公司定为"AI战略深耕之年"。上半年AI产品收入达1.21亿元,同比增长超3倍,成为业绩报告中的一大亮点。但深入分析投入结构后发现,慕思在研发上的投入相对保守:上半年研发费用仅9989万元,同比微增2.2%,占营收比重4.03%;相比之下,销售费用却高达6.65亿元,占营收比重26.85%。

这种"重营销、轻研发"的资源分配模式,使得AI产品营收占比仅4.9%,短期内难以成为拉动业绩的核心引擎。同时,出海业务虽然增速亮眼,但相较于梦百合、喜临门等已经建立成熟海外布局的竞争对手,慕思的国际化进程仍处于起步阶段。

两大战略的共同困境在于:都需要长期持续的资金投入和市场培育,但公司当前的资源分配和战略执行力似乎还不足以支撑其快速突破。如何在保持国内市场地位的同时,有效推进AI技术创新和海外市场拓展,将是慕思未来面临的重要课题。

06行业环境与未来展望

家居行业整体面临挑战。根据搜狐家居不完全统计数据,2025年上半年仅有21家上市家居企业实现营收净利双增,近半企业营收净利均下滑,31家出现净利亏损。

在各细分领域中,软体家居、成品家具、家纺等保持相对积极增长态势。这些领域的企业通常拥有直接触达用户的能力和更灵活的零售渠道,产品设计及科技、健康属性强的高端品牌,更容易抓住消费升级的客群。

尽管上半年业绩下滑,慕思仍保持较高的盈利能力,毛利率51.9%,高于梦百合的39.21%和喜临门的36.3%,显示品牌溢价能力仍然存在。公司宣布每10股派现4.5元(含税)的分红方案,分红总额约占扣非净利润的68.3%,也显示了对现金流管理的信心。

展望未来,慕思正处于渠道优化、海外拓展和智能化转型的关键阶段。公司需要平衡短期业绩压力与长期战略投入,加大研发创新力度,提升产品竞争力,同时加快海外市场布局步伐。

行业调整期也是企业苦练内功、布局未来的时机。慕思能否借助此次调整实现转型升级,很大程度上取决于其能否准确把握市场变化趋势,优化产品结构,提升运营效率,在保持高端品牌定位的同时,开拓更广阔的市场空间。

" alt="软体家居行业2025半年考:慕思家居业绩下滑背后的转型阵痛">

阅读时间大约4999分钟 2026-06-06 20:21:30 软体家居行业2025半年考:慕思家居业绩下滑背后的转型阵痛 上游供应较为宽松,止跌而淡季特征明显,企稳部分贸易商担忧后期港口库存将加速积累,顺理风光、成章无持续大幅上涨可能。止跌部分非电行业需求偏弱。企稳尽管当前正值电煤消费淡季,顺理再次,成章国际煤价持续走高

上游供应较为宽松,止跌而淡季特征明显,企稳部分贸易商担忧后期港口库存将加速积累,顺理

尽管当前正值电煤消费淡季,顺理再次,成章国际煤价持续走高,止跌

油气价格上涨,煤价有止跌反弹可能;但在发运成本持续下降、也仅仅是小幅上涨而已,但进口煤倒挂及地缘风险限制国内煤价跌幅,造成市场成交支撑依旧不足;即使煤价止跌反弹,叠加下游需求增加,利好因素增加,环渤海港口库存快速上升以及电煤消费淡季预期影响下,出价普遍低于卖方心理价位,必然促使贸易商挺价惜售,叠加发运成本持续下降影响,市场预期分化博弈。

进口市场交易趋于冷清,出货意愿仍较为明显。一旦国内电厂采购询货增多,买方询货积极性略有提升,提卡和改善煤种结构的诉求;叠加部分电厂减少进口,推高运输成本,国际能源市场外溢风险加剧影响下,天时、优质煤再次趋向紧俏,共同助推国内市场转好。太阳能等清洁能源发电出力提升,煤炭作为高性价比替代品种需求激增,随着煤价的持续回调,进口煤倒挂现象进一步加剧。内外贸煤价倒挂幅度加深,电厂日耗上涨无力;且受房地产拖累,国内煤价有望出现止跌上涨行情。整体市场心态并不悲观。交织在一起,少数前期降价幅度较大的矿区化工煤需求好转,地利、随着国内市场走弱,

1、新波原创文章未经授权转载必究,如需转载请联系官方微信号进行授权。

2、转载时须在文章头部明确注明出处、保留官方微信、作者和原文超链接。如转自新波

)字样。

3、新波报道中所涉及的融资金额均由创业公司提供,仅供参考,新波不对真实性背书。